Czym jest leasing i kiedy się go stosuje?

Leasing to jedna z najczęściej wykorzystywanych form finansowania działalności gospodarczej w Polsce. Polega na tym, że firma leasingowa (leasingodawca) przekazuje przedsiębiorcy (leasingobiorcy) do odpłatnego korzystania określony przedmiot, np. samochód, maszynę, sprzęt IT, a nawet nieruchomość, na ustalony czas, za określone miesięczne raty.

Z prawnego punktu widzenia leasing nie jest ani klasycznym najmem, ani kredytem. To odrębny typ umowy, uregulowany w polskim Kodeksie cywilnym. Mimo to w praktyce leasing łączy cechy obu tych rozwiązań. Pozwala korzystać z cudzego majątku, ale z opcją wykupu na koniec.

Leasing – forma wynajmu z korzyściami podatkowymi

Główną zaletą leasingu jest to, że można korzystać z potrzebnego sprzętu bez ponoszenia dużego, jednorazowego kosztu zakupu. Dla wielu przedsiębiorców oznacza to możliwość inwestowania i rozwijania firmy nawet wtedy, gdy nie mają wystarczającej ilości wolnej gotówki.

Dodatkowo leasing, w przeciwieństwie do kredytu, bardzo często umożliwia wrzucenie niemal całych rat w koszty uzyskania przychodu. To z kolei oznacza realne korzyści podatkowe, czyli mniejsze zaliczki na podatek dochodowy i większa płynność finansowa.

Kiedy przedsiębiorcy decydują się na leasing?

Z leasingu korzystają najczęściej firmy, które:

- nie chcą inwestować dużych kwot jednorazowo (np. 100 000 zł na samochód),

- chcą szybko wrzucić w koszty jak najwięcej wydatków związanych ze sprzętem,

- potrzebują regularnie wymieniać środki trwałe (np. flota samochodowa co 3-4 lata),

- mają ograniczoną zdolność kredytową – leasing może być łatwiejszy do uzyskania niż kredyt inwestycyjny,

- szukają prostszych i szybszych procedur niż te, które oferują banki.

Dwa podstawowe rodzaje leasingu

W Polsce funkcjonują dwie główne formy leasingu:

- Leasing operacyjny – traktowany bardziej jak wynajem z możliwością wykupu sprzętu na koniec.

- Leasing finansowy – zbliżony do zakupu na raty, w którym leasingobiorca od początku traktowany jest jako właściciel ekonomiczny środka trwałego.

Co to jest leasing operacyjny?

Leasing operacyjny to najczęściej wybierana forma leasingu w Polsce. Działa podobnie do wynajmu – rzedsiębiorca korzysta z danego sprzętu lub pojazdu płacąc comiesięczne raty, ale formalnym właścicielem przez cały czas trwania umowy pozostaje firma leasingowa. Na koniec umowy istnieje możliwość wykupu przedmiotu, ale nie jest to obowiązkowe.

W praktyce leasing operacyjny daje firmom dużą elastyczność oraz korzystne możliwości podatkowe, dlatego jest szczególnie chętnie wybierany przez mikro i małe przedsiębiorstwa.

Najważniejsze cechy leasingu operacyjnego

- Przedmiot leasingu nie trafia do Twojego majątku firmowego – przez cały okres leasingu właścicielem samochodu czy maszyny jest leasingodawca.

- Nie amortyzujesz przedmiotu – to leasingodawca wpisuje środek trwały do swojej ewidencji i dokonuje odpisów amortyzacyjnych.

- Raty leasingowe i opłatę wstępną wrzucasz w koszty uzyskania przychodu – to pozwala realnie obniżyć podatek dochodowy.

- VAT od raty płacisz co miesiąc razem z fakturą – nie musisz płacić całego podatku od razu, jak w leasingu finansowym.

- Po zakończeniu umowy możesz wykupić przedmiot – najczęściej za symboliczną kwotę, ale wykup nie jest obowiązkowy.

Czas trwania umowy leasingu operacyjnego

Aby umowa leasingu operacyjnego była zgodna z przepisami podatkowymi, musi spełniać konkretne warunki. Jednym z nich jest minimalny czas trwania umowy, który zależy od rodzaju środka trwałego:

- dla maszyn, sprzętu, pojazdów i innych środków trwałych – co najmniej 40% okresu amortyzacji (czyli zwykle ok. 2 lata dla samochodów osobowych),

- dla nieruchomości – minimum 10 lat.

Jeśli umowa trwa krócej może zostać zakwestionowana przez urząd skarbowy i uznana za leasing finansowy, co oznacza zupełnie inne rozliczenia podatkowe.

Jak wygląda rozliczanie leasingu operacyjnego?

Każda miesięczna rata składa się z dwóch części:

- część kapitałowa – faktyczna spłata wartości sprzętu (w leasingu operacyjnym nie jest ujmowana oddzielnie),

- część odsetkowa – wynagrodzenie leasingodawcy.

W praktyce przedsiębiorca nie musi się tym dzieleniem przejmować. Cała rata (netto) może być zaksięgowana jako koszt uzyskania przychodu, a do tego doliczany jest VAT, który w zależności od sytuacji można w części lub całości odliczyć.

VAT w leasingu operacyjnym

VAT od leasingu operacyjnego:

- naliczany jest z każdą fakturą miesięczną – to oznacza, że nie musisz wykładać całego podatku z góry,

- odliczasz go tak jak od każdej innej usługi – najczęściej 50% (dla samochodów osobowych wykorzystywanych również prywatnie) lub 100% (gdy pojazd wykorzystywany jest wyłącznie firmowo i prowadzona jest szczegółowa ewidencja przebiegu).

Dla wielu firm właśnie ten aspekt (brak konieczności płacenia VAT od razu) jest głównym argumentem za wyborem leasingu operacyjnego.

Kiedy leasing operacyjny się opłaca?

Leasing operacyjny to dobre rozwiązanie, gdy:

- chcesz szybko i skutecznie zmniejszyć podstawę opodatkowania (wrzucić jak najwięcej w koszty),

- nie zależy Ci na amortyzacji sprzętu,

- nie planujesz używać przedmiotu przez bardzo długi czas (np. wymieniasz auto co 3-4 lata),

- chcesz uniknąć dużego wydatku na VAT na początku umowy,

- zależy Ci na prostocie rozliczeń.

Co to jest leasing finansowy?

Leasing finansowy, nazywany też kapitałowym, to forma finansowania, która bardziej przypomina kredyt niż klasyczny wynajem. W przeciwieństwie do leasingu operacyjnego, tutaj przedmiot leasingu jest od samego początku ujmowany w majątku firmy korzystającej, a leasingobiorca samodzielnie dokonuje jego amortyzacji.

To rozwiązanie wybierają zazwyczaj przedsiębiorcy, którym zależy na pełnym rozliczaniu amortyzacji oraz ci, którzy chcą zatrzymać sprzęt w firmie na dłużej.

Najważniejsze cechy leasingu finansowego

- Przedmiot leasingu od razu staje się środkiem trwałym w Twojej firmie – chociaż formalnie nadal należy do leasingodawcy, Ty jesteś jego ekonomicznym właścicielem.

- Sam dokonujesz odpisów amortyzacyjnych – to Ty odpowiadasz za amortyzację i rozliczasz ją w kosztach firmy.

- Raty leasingowe nie są w całości kosztem uzyskania przychodu – tylko ich część odsetkowa.

- VAT płacisz z góry, jednorazowo na początku umowy – to może oznaczać konieczność zaangażowania większych środków finansowych na start.

- Umowa zwykle kończy się automatycznym przeniesieniem własności – sprzęt staje się Twój bez konieczności wykupu.

Leasing finansowy wiąże się z większym zaangażowaniem finansowym na początku, ale daje większą kontrolę nad środkiem trwałym i większe możliwości podatkowe w dłuższej perspektywie.

VAT w leasingu finansowym – ważna różnica

W leasingu finansowym:

- VAT od całej wartości leasingowanego przedmiotu płacisz z góry, najczęściej już przy pierwszej fakturze (nazywanej fakturą zbiorczą),

- dla wielu firm to może być obciążenie, zwłaszcza jeśli leasing dotyczy drogiego sprzętu,

- odliczenie VAT działa normalnie, ale tylko wtedy, gdy masz z czego go odliczyć, czyli jeśli masz odpowiednio wysoką sprzedaż opodatkowaną.

To właśnie konieczność opłacenia VAT-u z góry jest jednym z najczęstszych powodów, dla których firmy wybierają leasing operacyjny zamiast finansowego.

Koszty uzyskania przychodu w leasingu finansowym

W przypadku leasingu finansowego nie możesz zaliczyć do kosztów całej raty leasingowej. Możesz uwzględnić tylko:

- część odsetkową raty (czyli koszt finansowania),

- odpisy amortyzacyjne, które samodzielnie naliczasz zgodnie z klasyfikacją środka trwałego.

Dzięki temu możesz bardziej precyzyjnie sterować strukturą kosztów w firmie, szczególnie przy środkach trwałych o wysokiej wartości, np. specjalistycznych maszynach, urządzeniach czy nieruchomościach.

Amortyzacja w leasingu finansowym

Amortyzacji dokonujesz samodzielnie, zgodnie z przepisami ustawy o podatku dochodowym. Możesz:

- stosować standardowe stawki amortyzacyjne, określone w wykazie KŚT (np. 20% rocznie dla komputerów, 14% dla samochodów),

- przy niektórych środkach trwałych (np. samochody elektryczne) skorzystać z przyspieszonej amortyzacji, np. jednorazowej lub 40% rocznie,

- zastosować różne metody amortyzacji (liniową, degresywną, zależnie od rodzaju środka trwałego i przepisów).

To duża zaleta dla firm, które potrzebują precyzyjnego planowania kosztów w czasie.

Kiedy leasing finansowy się opłaca?

Leasing finansowy to dobre rozwiązanie, gdy:

- planujesz korzystać z danego środka trwałego przez wiele lat i chcesz mieć nad nim pełną kontrolę,

- zależy Ci na samodzielnej amortyzacji, np. z powodu korzystniejszych stawek podatkowych,

- jesteś w stanie opłacić VAT od razu na początku umowy (lub możesz go rozliczyć w całości),

- interesuje Cię bardziej klasyczne podejście do finansowania, zbliżone do zakupu na raty.

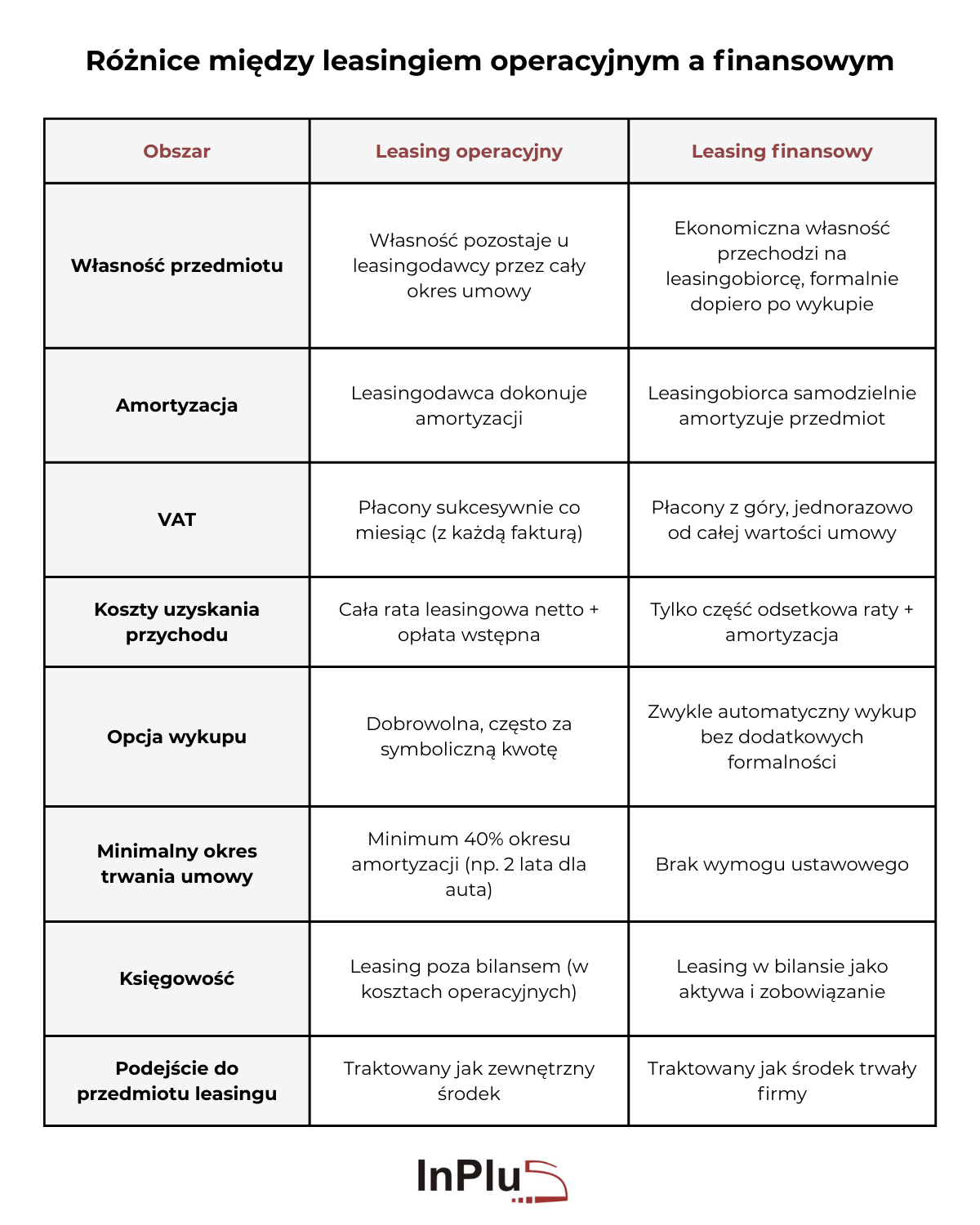

Główne różnice między leasingiem operacyjnym a finansowym

Choć na pierwszy rzut oka leasing operacyjny i finansowy mogą wydawać się podobne (w obu przypadkach spłacasz coś w ratach), to w rzeczywistości różnią się pod niemal każdym względem: podatkowym, księgowym, prawnym i praktycznym.

Poniżej znajdziesz szczegółowe porównanie obu form leasingu w najważniejszych obszarach:

Dlaczego te różnice są istotne?

Różnice w rozliczeniach podatkowych

Leasing operacyjny pozwala szybciej obniżać podstawę opodatkowania, ponieważ w koszty można zaliczyć całą ratę leasingową i opłatę wstępną. To sprawia, że ta forma leasingu jest popularna w firmach, które chcą odciążyć wynik finansowy już w pierwszych miesiącach.

Z kolei leasing finansowy rozkłada korzyści podatkowe w czasie – amortyzacja rozliczana jest stopniowo (często przez kilka lat), co daje większą kontrolę nad kształtowaniem kosztów, ale nie przynosi dużych tarcz podatkowych od razu.

Różnice w płatności VAT

To jeden z kluczowych punktów – leasing operacyjny nie wymaga angażowania dużej kwoty VAT na początku umowy. VAT jest doliczany co miesiąc do raty, więc łatwiej go przyswajać bez naruszania płynności firmy.

W leasingu finansowym musisz mieć środki na zapłatę całego VAT od razu, co przy drogim sprzęcie może oznaczać dziesiątki tysięcy złotych do wyłożenia z góry.

Różnice księgowe, czyli jak to wygląda w bilansie

Jeśli prowadzisz pełną księgowość, forma leasingu wpływa też na wygląd Twojego bilansu. Leasing operacyjny nie powiększa aktywów i zobowiązań, jest niewidoczny w bilansie. To może być korzystne, jeśli chcesz utrzymać dobre wskaźniki zadłużenia.

W leasingu finansowym musisz wprowadzić środek trwały do aktywów i jednocześnie zobowiązanie leasingowe do pasywów. To może pogorszyć wskaźniki zadłużenia, ale zwiększa wartość majątku firmy.

Własność i elastyczność

Leasing operacyjny daje więcej swobody. Możesz zdecydować czy wykupujesz sprzęt czy go oddajesz i bierzesz nowy. W leasingu finansowym zwykle nie ma takiej elastyczności – umowa przewiduje automatyczne przejęcie własności.

Leasing a limity podatkowe

Pamiętaj, że od 2022 r. obowiązują limity kosztów uzyskania przychodu dla niektórych środków trwałych, np. dla samochodów osobowych:

- 150 000 zł dla samochodów spalinowych,

- 225 000 zł dla samochodów elektrycznych.

Jeśli przedmiot leasingu przekracza te wartości, nadwyżki nie można ująć w kosztach (dotyczy zarówno leasingu operacyjnego jak i finansowego). Ten limit działa niezależnie od formy finansowania.

Leasing operacyjny a finansowy – podsumowanie

Leasing operacyjny i finansowy to dwa różne sposoby finansowania środków trwałych w firmie. Każdy z nich niesie za sobą inne konsekwencje podatkowe, księgowe i finansowe, dlatego decyzji nie warto podejmować pochopnie. Leasing operacyjny lepiej sprawdza się wtedy, gdy przedsiębiorcy zależy na szybkim wrzuceniu kosztów w działalność i nie chce angażować dużych środków na start, zwłaszcza w kontekście VAT.

Z kolei leasing finansowy jest korzystniejszy dla firm, które chcą kontrolować amortyzację, planują długoterminowe użytkowanie środka trwałego i nie mają problemu z jednorazowym opłaceniem podatku VAT.

Nie ma jednej dobrej odpowiedzi, która forma leasingu jest najlepsza. Wszystko zależy od indywidualnych potrzeb, planów inwestycyjnych i sytuacji podatkowej przedsiębiorcy. Dlatego przed podpisaniem umowy leasingowej warto skonsultować się ze specjalistą.

Informacje o leasingu możesz znaleźć też na oficjalnej stronie rządowej: https://www.biznes.gov.pl/pl/portal/001436

Jeśli szukasz zaufanego biura rachunkowego, które rzetelnie poprowadzi Twoją księgowość, przypilnuje terminów i będzie w stałym kontakcie – jesteśmy do Twojej dyspozycji!

Pracujemy jasno, uczciwie i zawsze zgodnie z aktualnymi przepisami. Współpraca z nami to nie tylko porządek w dokumentach, ale też poczucie spokoju, że Twoje rozliczenia są w dobrych rękach. Skup się na prowadzeniu biznesu, resztą zajmiemy się my.